Овцеводство и козоводство: где драйверы развития?

Почему отрасль так и не стала точкой роста животноводства

В 2025 году в России оценочно произвели на убой 424 тыс. тонн баранины и козлятины в живом весе. Отрасль давно не показывает роста: г/г мяса получено -3%, за 10 лет – меньше на 6,7%.

Какие тренды определяют развитие, и есть ли у нее перспективы, выясняли эксперты аналитического агентства «Савкина Эксперт Груп». Редакция Agrotrend.ru прочитала анализ, и выделила главное.

КОНТЕКСТ

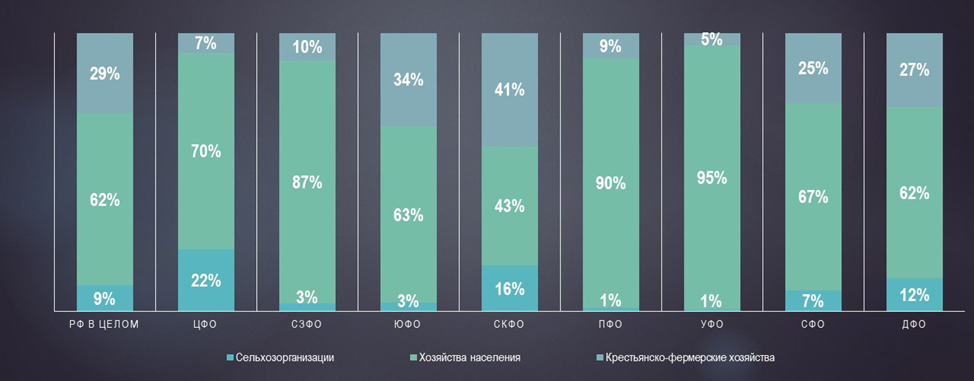

• Сектор был и остается под контролем хозяйств населения (ЛПХ). Их доля понемногу сокращается, но они и сейчас производят 61% баранины и козлятины, если считать в тоннах. Долю «личников» забирают фермеры (КФХ), за 10 лет нарастившие производство на 27%.

• Сельхозорганизации (СХО) не играют на рынке заметной роли – у них по России 9%. Однако по влияние СХО распределено неравномерно: в Центре у них 22% , и больше 9% – еще в двух макрорегионах (см. график).

• Черта овце- и козоводства – сильнейшая региональная сегментация. В ПФО и на Урале доминируют личные хозяйства, где рынок почти полностью под их контролем (90-95%). А вот на Юге, Северном Кавказе и в Сибири заметна доля фермеров – до 41%.

• Принятый в отрасли формат хозяйственной деятельности мало способствует ее масштабированию. Как правило, малое скотоводство привязано к традиционным пастбищным районам. «Это ограничивает масштабы, увеличивает сроки набора веса и затрудняет контроль качества», – пишут авторы анализа.

Что мешает развитию отрасли

• Длительный – до года – производственный цикл

• Выраженная сезонность предложения

• Низкая стандартизация продукции

• Проблемы с логистикой и доступом к большим рынкам сбыта

• Низкая маржинальность производства

• Непривлекательность для инвестиций в добавленную стоимость – переработку и дистрибуцию.

ВЫВОДЫ

• Производство баранины и козлятины в нашей стране остается нишевым, непромышленным и сокращающимся сектором с.х. деятельности. Он сильно зависит от поддержки региональных властей и местных культурных традиций. Точки роста есть, но их немного, и в основном – в сегменте КФХ.

• Овце- и козоводство малопривлекательно в сравнении в более капиталоемкими отраслями – такими, как выращивание птицы и свиноводство. В числе причин хронически отрицательной динамики – низкая рентабельность, неразвитость переработки и маркетинга.

• Сокращение поголовья – тоже проблема, но перспективы развития сектора не связаны с органическим ростом. Важнее реструктуризация рынка в сторону профессиональных фермерских хозяйств или, скажем, создание премиальных ниш мяса, формирующих добавленную стоимость. Другим фактором роста технологизации сектора может стать приход в отрасль крупных сельхозорганизаций.

Производство баранины и козлятины на убой в 2025 (%, живой вес)

Больше новостей и трендов АПК – в телеграм-каналах Agrotend.ru и главного редактора