Обзор: итоги M&A в АПК за 2025 год

Новости

10.02.2026

Заключено сделок на $1,35 млрд, рынок определяют несколько ключевых «стратегов»

Компания Kept (ранее работала в России как KPMG) представила обзор российского рынка слияний и поглощений за 2025 год. Редакция Agrotrend.ru проанализировала его, и рассказывает главное в части АПК.

КОНТЕКСТ

- 2025 стал одним из самых сложных для российского рынка слияний и поглощений за последние годы. Ключевыми триггерами были дорогие заемные деньги при неготовности покупателей наращивать свои долги, выросшая налоговая нагрузка на бизнес, геополитическая и экономическая напряженность.

- Инвестпривлекательность бизнесов в таких условиях неизбежно снижается. В итоге объем сделок сократился на 37% до $28 млрд – минимума за 20 лет, которые В1 анализирует рынок. Было заключено 290 сделок; меньше было только в период мирового финансового кризиса конца 2000-х годов. Рост активности был зафиксирован только в потребительском секторе и нефтегазе. Ее снижение в России продолжается четыре года подряд после пика послепандемийного 2021 года.

- Однако во всех отраслях есть игроки-консолидаторы, не прекращающие M&A-деятельность даже на негативном рынке. Они во многом и формируют M&A-повестку. В АПК самыми активными стратегическими инвесторами с точки зрения количества реализованных сделок в 2022–2025 годах являются ГАП «Ресурс», «Таврос» и «Черкизово».

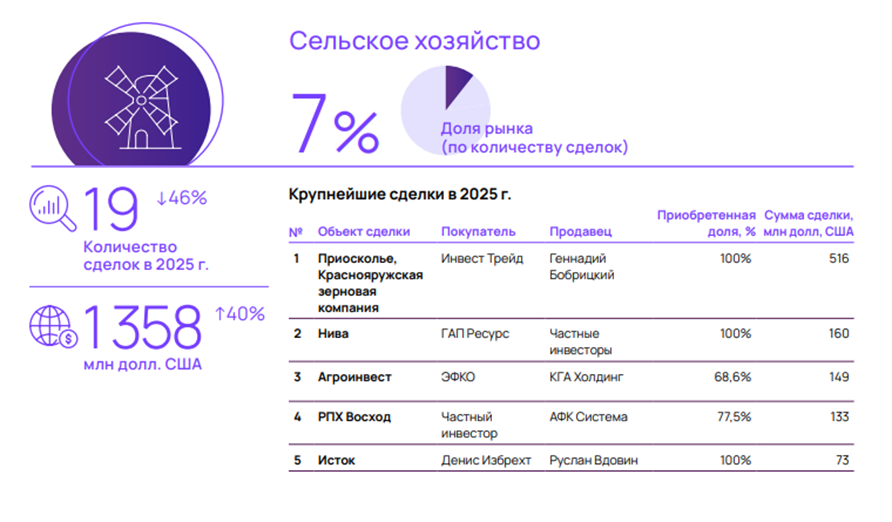

- Крупнейшими завершенными сделками с раскрытой стоимостью В1 называет покупку группы «Приосколье» «Инвест Трейдом» ($516 млн), агрокомпании «Нива» – «Ресурсом» ($160 млн) и компании «Агроинвест» – группой «Эфко» ($149 млн). Подробнее см. скриншот.

- Всего в АПК за 2025 год было закрыто 19 M&A-сделок на $1,35 млрд. Тогда как в 2024-м было 35 сделок на $0,96 млрд. То есть в долларах рынок в прошлом году вырос на треть при росте среднего «чека» сделки до $70 млн vs $19,7 млн в 2024-м.

- В общей сложности сельхозотрасль заняла на российском M&A-рынке 7% по числу сделок и 5% – по суммарной стоимости вовлеченных в сделки активов.

- По наблюдениям эксперта по АПК, руководителя аналитического проекта «Мастерская агротрендов» Николая Лычева, и без того низкая активность слияний/поглощений в отрасли имела тенденцию снижения к концу года: «Скажем, в 4Q 2025 мы выявили 17 vs 19 в 3Q, а крупных – (от 1 млрд руб.) – 7 vs 9».

- Причинами сокращения M&A-активности эксперт называет несовпадение ценовых ожиданий покупателей и продавцов бизнесов; снижение доходности в АПК, рыбпроме и пищепроме, оставляющее мало ликвидности для финансирования сделок; дорогое заемное финансирование, общеэкономические и политические риски и неопределенность.

- Алексей Аристархов, руководитель сельскохозяйственного сектора Департамента инвестиций и рынков капитала В1, соглашается, что продавцам и покупателям все сложнее договариваться о параметрах сделок. По его словам, первые строят расчеты стоимости своего актива на прогнозах или нормализованных данных, вторые – занижают мультипликаторы, которые обосновывают параметрами текущей доходности заинтересовавшего их бизнеса.

ВЫВОДЫ

«В ближайшем будущем ожидаем сделок, связанных с продолжающейся консолидацией крупными отраслевыми игроками, а также передачей в частные руки ранее национализированных активов», – заключает Аристархов.

Больше новостей и трендов АПК – в телеграм-каналах Agrotend.ru и главного редактора