Прогноз. Мировой рынок удобрений – начало турбулентности

Новости

09.04.2026

RaboResearch не исключает сокращения урожаев из-за снижения доступности удобрений

Источник фото: pixabay.com

Мировые рынки удобрений завершили 1Q 2026 в условиях серьезной напряженности, констатируют аналитики RaboResearch в новом (апрельском) полугодовом обзоре Semiannual Fertilizers Outlook.

Мы прочитали обзор, и выделяем ключевые тренды.

Геополитическая напряженность

- Закрытие Ормузского пролива привело к изъятию значительных объемов удобрений из мировой торговли.

- Резкий спад предложения вызвал повышение цен и острую волатильность на рынке основных питательных веществ для растений.

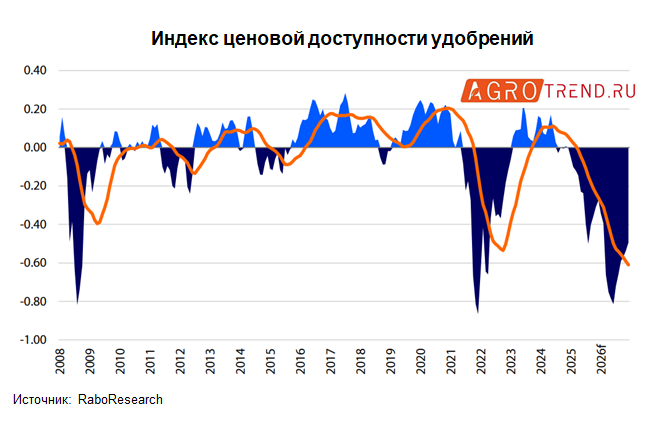

Сокращение доступности удобрений

- Цены на азот и фосфаты в 2026 году растут быстрее, чем на сельхозтовары. Более того, последние часто дешевеют (пример – пшеница).

- Индекс доступности удобрений переместился в отрицательную зону. Как ожидается, он будет оставаться низким в течение всего 2026, лишь частично восстановившись во второй половине года.

- Также имеет место риск массового сокращения спроса на удобрения: фермеры снижают нормы внесения, откладывают закупки и/или корректируют набор культур в сторону более коммерчески привлекательных и требующих меньше (дешевле) удобрений.

Рынки азота и фосфатов

- Рынки азотных удобрений – самые уязвимые. Нарушение торговых потоков и удорожание энергоносителей привели к резкому росту цен на карбамид.

- Мировой спрос на азотные удобрения в 2026 году может значительно снизиться. Сокращение будет самым заметным с 2022 года.

- Перебои с поставками и рост затрат на сырье (особенно на аммиак и серу) усилили структурную напряженность на рынках фосфатов.

- Мировой спрос на фосфаты в 2026 году упадет ниже среднегодового уровня. Рост цен продолжится в 2027 году.

Рынки калийных удобрений

- В этом сегменте более диверсифицированы цепочки поставок, что обеспечивает относительную стабильность спроса/предложения.

- Косвенные последствия низкой доступности других питательных веществ могут незначительно повлиять на спрос.

Энергетический стресс и его последствия

- Остановка поставок СПГ из Катара в марте сократила общее производство азота в странах Южной Азии.

- Рост цен на СПГ в Северной Африке и Европе ведет к сокращению производства аммиака и карбамида в этих макрорегионах.

Блокировка логистики и экспортные ограничения

- Приостановка поставок серы и аммиака из Ближнего Востока через Ормузский пролив привела к росту цен при одновременном снижении рентабельности производителей фосфатов.

- Запрет Турции на экспорт карбамида и приостановка экспорта аммиачной селитры из России ограничили поставки этих товаров мировым потребителям.

- Аналогичные экспортные ограничения со стороны Китая также сократят глобальную торговлю азотными и фосфорными удобрениями.

Прогнозы 2026/27

- Как сказано выше, снижение экономической доступности удобрений ухудшает соотношение цен на них и на сельскохозяйственные культуры. Это тренд продолжится и далее, считают в RaboResearch.

- Фермеры с большой вероятностью сократят объемы внесения удобрений не только в текущем (2025/26), но и в следующем (2026/27) сезонах.

- Трендом текущего года останется продолжающийся дефицит предложения удобрений при низкой ценовой доступности.

- Это, в частности, означает усиление давления на экономику агрохозяйств и рисков снижения мирового производства полевых агрокультур.

- Даже если геополитическая напряженность ослабнет, нормализация рынка будет происходить медленно.

Больше новостей и трендов АПК – в телеграм-каналах Agrotrend.ru и аналитического центра