26 рекордов зернового рынка

Новости

08.01.2021

По итогам первой половины сезона-2020/21 ИКАР зафиксировал десятки рекордов

Согласно обзору Института конъюнктуры аграрного рынка (ИКАР), размещенному на его сайте, в первой половине маркетингового сезона-2020/21 (июль – декабрь 2020 года) на главном для АПК – зерновом – рынке было установлено много рекордов. Изучив обзор, Agrotrend.ru нашел 26 таких максимумов.

- Урожай продовольственной пшеницы – чуть меньше 62 млн т vs 59 млн т в прошлом году, включая 28 млн т пшеницы 3 класса vs 23,6 млн т год назад.

- Сбор пшеницы в ЦФО – 23,4 млн т (+35% vs 2019).

- Сбор пшеницы в Приволжье – 19,4 млн т (+70%).

- Рефакция при переводе пшеницы из первоначально оприходованного (бункерного) веса в чистый вес (после доработки) – 3,6% vs 3,9% в 2019 году.

- Валовый сбор ячменя – 20,9 млн т vs 20,5 млн т годом ранее. Это максимальный за последние 10 лет урожай.

- Высокие цены на пшеницу, которые поддерживались желанием многих стран накапливать стратегические запасы и масштабными закупками сои Китаем.

- Быстрые темпы подготовки постановления о пошлине на вывоз пшеницы – меньше недели после распоряжения Владимира Путина о контроле над ценами на еду и рынком зерна соответственно.

- Экспорт зерна достиг 31,3 млн т vs 26 млн т год к году, включая 25,5 млн т пшеницы vs 21,4 млн т.

- Поставки зерна в Египет за июль-декабрь составили 5,5 млн т vs 3,7 млн т и 3,7 млн т на гостендерах. Доля России на последних достигла 80%, и страна опять стала лидером закупок нашего зерна.

- Доля пшеницы с протеином 12,5% в отгрузках в Турцию выросла до 84% vs 20% в прошлом сезоне. Тогда страна была лидером по закупкам зерна из России, но покупала больше высокобелкового зерна.

- Объем вывоза зерна на экспорт через речные порты Волги.

- Отгрузки зерна на экспорт через порты Азово-Донского бассейна (13+ млн т).

- Перевалка зерна на рейде в июле-декабре 2020 превысила 9,5 млн т vs 6,4 млн т год к году. Прошлый сельхозгод в этом отношении аналитики ИКАР оценивают как провальный.

- Площади сева озимых под урожай 2021 составили около 19,3 млн га vs 18,4 млн га в прошлом году. Но и этот показатель может быть скорректирован в большую сторону.

- 22% озимых в плохом состоянии, а также изреженном и не взошедшем. Это может привести к необходимости пересева озимых и увеличению территории под яровыми в 2021 году.

- Низкие запасы влаги в почве в основных регионах производства озимых минувшей осенью.

- Железнодорожные перевозки зерна превысили 15 млн т vs 11,6 млн т в прошлом году. Из них в другие страны – 10,8 млн т vs 7,7 млн т.

- Рублевая маржа зерновых и масличных в большинстве зернопроизводящих регионов России, что позитивно отразится на будущем урожае.

- На мировом рынке зерна тоже много рекордов – например, начальные запасы пшеницы в мире: 300,6 млн т vs 284 млн т сезоном ранее.

- Производство пшеницы в мире – 773,7 млн т vs 764,5 млн т.

- Максимальные цены на зерно с 2014 года. К примеру, американская пшеница FOB Мексиканский залив в конце года стоила $275/т (как в конце 2014-го).

- Мировая торговля пшеницей прогнозируется на уровне 193,6 млн т vs 191,5 млн т.

- Урожай кукурузы в мире: 1144 млн т в 2020 году vs 1116 млн т годом ранее.

- Предполагаемая мировая торговля кукурузой – 186 млн т vs 171 млн т.

- Производство ячменя в мире – 157,2 млн т vs 156,9 млн т в предыдущем году.

- Глобальное потребление ячменя – 156,2 млн т vs 154,4 млн т.

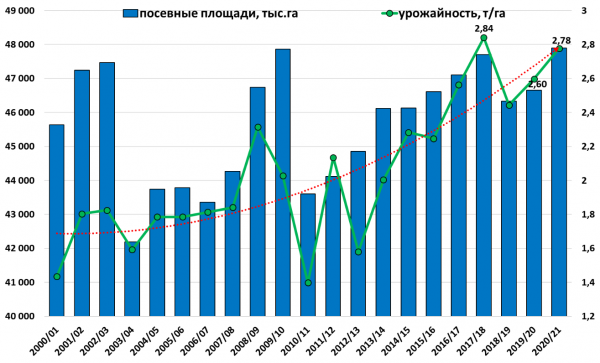

Динамика производства зерновых

Источник – ИКАР

Аналитики ИКАР отмечают и другие важные для рынка зерна в России показатели.

- Вывоз ячменя в другие страны за первую половину маркетингового сезона-2020/21 достигнет около 3,8 млн т, это на 1,4 млн т больше год к году. Но кукурузы отгрузили заметно меньше – до 1,1 млн т vs 1,6 млн т. Причина – экспортный потенциал кукурузы из Украины, хотя он и снизился. На 38% меньше этой культуры приобрел основной партнер – Иран.

- Близкое к рекордному увеличение производства зерновых стало следствием заметного увеличения посевных площадей под зерном до 47,9 млн га. Осенью 2019 года территория под озимыми составляла беспрецедентные 18,4 млн га. Яровые охватили 29,3 млн га – максимум предыдущего сезона.

- Урожайность зерна почти достигла максимума 2017 года – 2,78 т/га. Хотя в части регионов погода этому совсем не благоприятствовала.

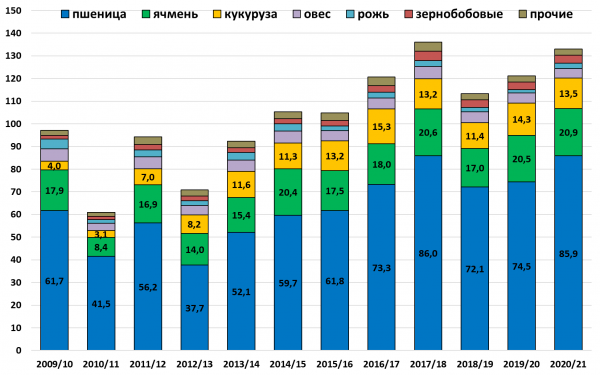

- Другие важные цифры для рынка зерна в России – валовый сбор пшеницы скакнул на 11,4 млн т – до 86 млн т. Урожай кукурузы достиг 13,5 млн т, снизившись на 0,8 млн т. Ячменя – 20,9 млн т, больше на 0,4 млн т.

- Гречихи собрали 0,9 млн т (+0,1 млн т). Ржи – 2,3 млн т (+0,9 млн т). Но овса и проса меньше – 4,1 млн т (-0,3 млн т) и 0,4 млн т (-0,04 млн т) соответственно.

- В конце минувшего года на мировой рынок зерна повлияли вводимые Россией ограничения на вывоз зерна. В конце декабря мировой рынок благодаря форвардным мартовским контрактам «отыграл» около $18 из примерно $30 от суммы экспортной пошлины на пшеницу, подсчитал ИКАР.

- Пшеница из России на базисе FOB Новороссийск стоила $264/т. На ее цены повлияла и девальвация рубля. Из-за этого в начале минувшей осени в России почти во всех регионах были высокие уровни цен на рынке зерна. Но в декабре они снизились на 8-10% от ноябрьского уровня не только из-за ограничения экспорта на зерно и масличные, но и прямых субсидий мукомолам.

- В начале этого года рынок зерна в России укрепится благодаря росту мировых цен, если продолжится активный экспорт и на него не будет наложено новых ограничений. Другие факторы – неясность с состоянием озимых и снижение внутренних запасов зерна, особенно на юге и в Сибири. Там их уже не так много.

«Умеренно-оптимистичный» прогноз ИКАР по выпуску зерна в этом году – 125 млн т, из них 77 млн т пшеницы.

Валовый сбор зерновых в разрезе культур, млн т.

Источник – ИКАР